Ce que la guerre de 2026 dit — et ne dit pas — du pic pétrolier

Au printemps 2026, le mot « pic » a fait un retour en force dans le débat public : files d'attente devant certaines stations, Brent propulsé jusqu'à 126 dollars, déclarations solennelles sur la fin de l'abondance. Beaucoup y ont vu la confirmation des théories du pic pétrolier ; d'autres, la preuve que ces théories confondent tout. Les deux camps gagneraient à poser une distinction simple : un choc d'offre géopolitique et un pic de production géologique sont deux objets différents, qui ne se mesurent pas sur la même échelle de temps. Quatre mois après le début de la crise, l'évolution des cours offre à cette distinction une illustration grandeur nature.

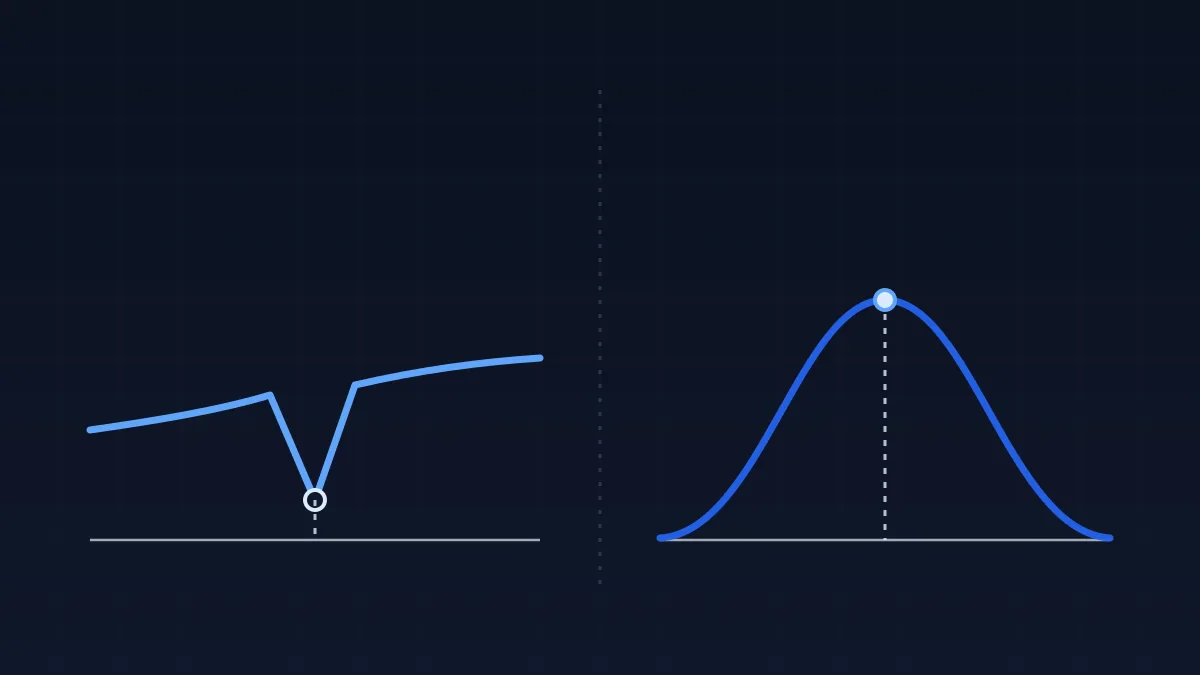

Le pic géologique : un plafond, pas un accident

Le pic pétrolier au sens de Hubbert — dont l'histoire intellectuelle est retracée dans notre dossier de référence — désigne le moment où la production d'un gisement, d'un pays ou du monde atteint son maximum puis décline, parce que la ressource extractible au coût courant s'épuise. Sa signature est une courbe en cloche : la pente de droite est douce, mais on n'en revient pas. Aucun cessez-le-feu, aucune négociation ne rouvre un champ épuisé.

L'histoire fournit des précédents datés. Marion King Hubbert avait annoncé dès 1956 que la production des États-Unis culminerait autour de 1970 ; elle a effectivement plafonné cette année-là, à un peu moins de dix millions de barils par jour, avant quatre décennies de déclin que seule la révolution du schiste a fini par inverser. La mer du Nord britannique a culminé en 1999 et ne s'en est jamais approchée depuis, malgré des périodes de prix très élevés. Dans les deux cas, le sommet ne s'est vu clairement qu'avec des années de recul. Un pic géologique ne s'annonce pas par un événement : il se constate sur une décennie, et il reste largement indifférent à l'actualité.

Le choc géopolitique : une entaille, pas un plafond

La crise de 2026 a une tout autre signature. La capacité de production du Golfe est intacte : ce qui a manqué à partir de mars, c'est l'accès. Les frappes du 28 février ont été suivies en quelques jours de la fermeture du détroit d'Ormuz, par lequel transitent en temps normal environ vingt millions de barils par jour, soit un baril consommé sur cinq dans le monde, avec des contournements terrestres limités à quelques millions de barils quotidiens, comme le détaille notre article sur le goulet d'Ormuz. Sur une courbe de production, cela dessine une entaille brutale, pas un sommet.

La suite a confirmé le caractère réversible, et chaotique, de ce type d'épisode. Un premier cessez-le-feu le 8 avril ; un mémorandum d'entente signé le 17 juin pour mettre fin à la guerre et aux blocages du détroit ; une nouvelle fermeture annoncée par Téhéran le 20 juin, au motif d'une violation de l'accord ; puis, le 27 juin, l'ouverture d'un couloir de navigation élargi côté omanais. À la date du 6 juillet 2026, le trafic se rétablit progressivement sans avoir retrouvé son niveau d'avant-guerre, et chaque incident visant un pétrolier rappelle que l'accalmie reste conditionnelle. Rien de tout cela n'a d'équivalent géologique : un gisement épuisé ne rouvre pas par mémorandum.

Le test des prix : un aller-retour en quatre mois

Les cours racontent la même histoire. Le Brent valait environ 72 dollars à la veille de la guerre ; il a gagné 51 % sur le seul mois de mars, repassé la barre des 100 dollars dès le 8 mars pour la première fois en quatre ans, culminé à 126 dollars, puis entamé une longue décrue au fil des annonces diplomatiques. Début juillet, il était revenu autour de 72 à 73 dollars le baril, son plus bas niveau depuis la fin février, aidé par la reprise partielle du trafic et par la décision de l'OPEP+ de relever ses quotas de production. Un aller-retour complet en un peu plus de quatre mois.

Ce profil est la signature d'un choc, pas d'un plafond. Si la crise avait révélé une contrainte géologique, la détente diplomatique n'aurait rien changé au fond : les prix seraient restés durablement élevés, parce que les barils manquants n'auraient existé nulle part. Or ils existaient. Ils attendaient derrière un détroit.

Ce que la crise a réellement révélé

Dire que 2026 « ne prouve pas le pic pétrolier » ne veut pas dire que l'épisode n'apprend rien. Il a montré, grandeur nature, trois choses que les scénarios théoriques peinaient à faire sentir. D'abord, l'extrême concentration du système : un seul passage maritime, un cinquième des barils. Ensuite, la minceur des marges de sécurité : stocks stratégiques et oléoducs de contournement ont amorti le choc sans l'absorber, et l'Agence internationale de l'énergie a parlé de la plus grande rupture d'approvisionnement de l'histoire du marché. Enfin, la vitesse de propagation : l'onde s'est transmise en quelques semaines jusqu'au litre payé en station, selon les mécanismes décrits dans notre décomposition du prix des carburants et suivis pas à pas dans notre article sur la transmission du choc à la pompe. En revanche, la crise ne dit strictement rien des réserves : la géologie de 2026 est la même que celle de 2025.

Là où les deux courbes se rejoignent

La distinction n'interdit pas les points de contact. Même avec un Brent revenu à son niveau d'avant-guerre, le marché a réappris qu'une prime de risque peut se reconstituer en quelques heures ; pour les compagnies comme pour les États producteurs, cette volatilité brouille le signal d'investissement. Un sous-investissement prolongé dans l'exploration et les nouveaux champs produirait, vu du consommateur, les mêmes effets qu'un déclin géologique : moins de barils, plus chers, sans qu'aucune réserve ne manque en terre.

Surtout, un choc de cette ampleur accélère les substitutions. En France, les voitures électriques ont atteint 30 % des immatriculations neuves en juin 2026, un record, pendant que le prix des pleins nourrissait les conversations. Chaque crise rend l'électrification et la sobriété plus attractives, et rapproche le moment où c'est la consommation qui plafonne, le scénario que nous analysons dans notre article sur le pic de demande pétrolière et dont la voiture électrique est la pièce maîtresse. Par une ironie que les théoriciens des années 2000 n'avaient pas prévue, la géopolitique pourrait ainsi provoquer par les prix ce que la géologie tardait à imposer par les volumes.

La guerre de 2026 aura donc été un test de résistance, pas une preuve : elle a montré comment le système se comporte quand un cinquième de l'offre disparaît, sans rien trancher du calendrier du pic pétrolier lui-même. Pour la mécanique de crise comparée à celles de 1973 et 2022, voir notre analyse des trois chocs.

Vos questions sur le sujet

La crise de 2026 prouve-t-elle que le pic pétrolier mondial est atteint ?

Non. Les capacités de production du Golfe sont restées intactes : c'est l'accès qui a été coupé par la fermeture du détroit d'Ormuz, pas la ressource qui s'est épuisée. Le retour du Brent autour de 72 dollars début juillet 2026, son niveau d'avant-guerre, confirme qu'il s'agissait d'un choc d'offre réversible et non d'un plafond géologique.

Pourquoi le prix du pétrole est-il redescendu après le choc de 2026 ?

Trois facteurs se sont combinés : la détente diplomatique engagée par le mémorandum du 17 juin, la reprise progressive du trafic dans le détroit d'Ormuz après l'ouverture d'un couloir élargi le 27 juin, et la décision de l'OPEP+ de relever ses quotas de production. Début juillet 2026, le Brent était revenu à son plus bas niveau depuis la fin février, autour de 72 à 73 dollars le baril.

Comment reconnaîtra-t-on un vrai pic pétrolier géologique ?

Pas par un événement daté, mais par un déclin qui persiste plusieurs années malgré des prix élevés et des investissements soutenus. La production américaine après 1970 ou la mer du Nord après 1999 illustrent ce profil : le sommet ne s'est vu clairement qu'avec des années de recul.

Un choc géopolitique peut-il quand même précipiter le pic pétrolier ?

Indirectement, oui, par deux canaux. La volatilité décourage l'investissement dans de nouveaux champs, ce qui peut produire un déclin de l'offre par sous-investissement ; et les prix élevés accélèrent l'électrification et la sobriété, ce qui rapproche le pic de la demande. Dans les deux cas, c'est l'économie qui agit, pas la géologie.

Le trafic pétrolier à Ormuz s'est-il rétabli depuis le cessez-le-feu ?

Partiellement. Après le mémorandum du 17 juin, une nouvelle fermeture annoncée par Téhéran le 20 juin, puis l'ouverture d'un couloir de navigation élargi côté omanais le 27 juin, le trafic se rétablit progressivement sans avoir retrouvé son niveau d'avant-guerre. La situation reste fragile et dépend de la tenue du cessez-le-feu.